供需大廳

供需大廳

登錄/注冊

登錄/注冊 供應商登錄

供應商登錄

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

歡迎來到榮格工業資源網!

供需大廳

登錄/注冊

公眾號

更多資訊,關注微信公眾號

小秘書

更多資訊,關注榮格小秘書

郵箱

您可以聯系我們 info@ringiertrade.com

電話

您可以撥打熱線

+86-21 6289-5533 x 269

建議或意見

+86-20 2885 5256

頂部

榮格工業資源APP

了解工業圈,從榮格工業資源APP開始。

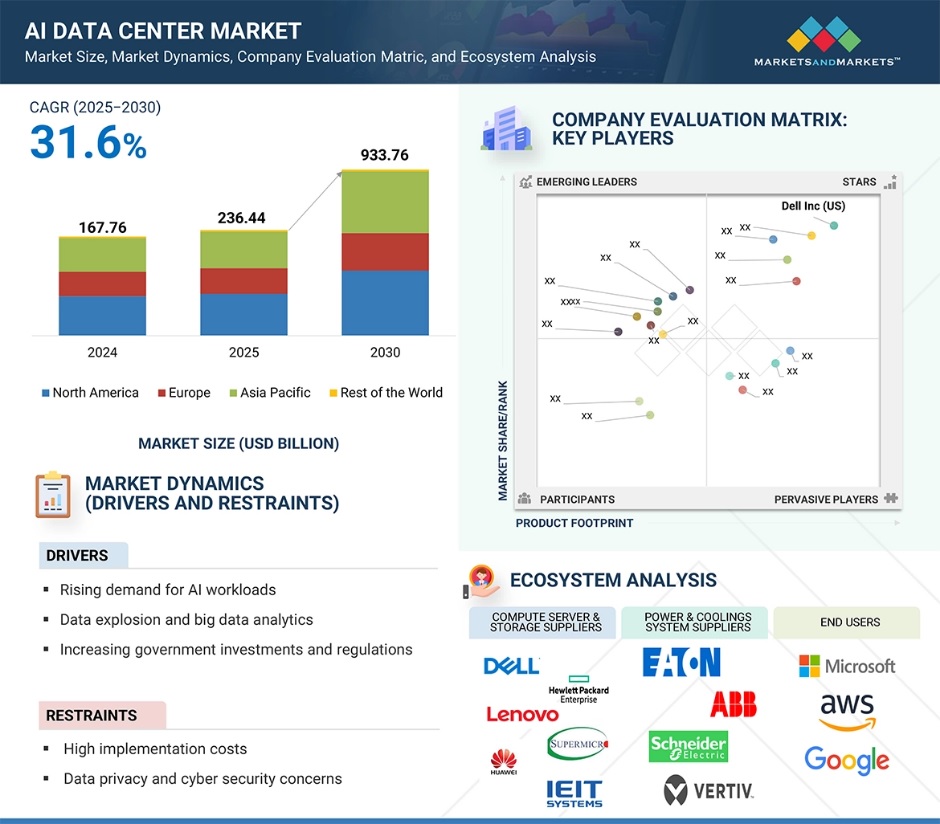

近日,美國知名市場調研機構MarketsandMarkets發布《2025至2030數據中心市場發展報告》。報告稱,全球人工智能數據中心市場規模預計將從2025年的2364.4億美元增長至2030年的9337.6億美元,年復合增長率達31.6%。在人工智能工作負載和新興數據密集型應用需求增長的推動下,人工智能數據中心市場正在快速擴張。隨著各行業企業數字化程度不斷提高,對支持先進人工智能系統和密集型數據分析的高性能基礎設施需求,持續增長。

政府支出和不斷變化的監管要求,也推動著人工智能優化數據中心的建設。人工智能即服務(AlaaS)日益廣泛的應用正在擴大市場規模,使得中小型企業也能利用高端人工智能技術。隨著綠色人工智能數據中心因可持續發展需求而興起,以及對超大規模數據中心支撐海量人工智能工作負載的需求激增,該市場將迎來新的發展機遇。

全球數據中心市場動態

驅動因素:對安全計算基礎設施的需求提升

對人工智能工作負載日益增長的需求,正成為推動人工智能數據中心市場發展的最重要驅動力之一。隨著AI技術深度滲透至商業運營領域,市場對能夠提供高性能訓練和推理運算的安全計算基礎設施的需求,持續攀升。

從自然語言處理、計算機視覺到自動駕駛系統,AI計算均需要強大的算力支撐、大內存帶寬和低延遲特性。因此,企業正加速投資配備GPU、TPU及專用加速器的AI優化數據中心。這一趨勢在醫療健康、金融、零售和自動駕駛等AI計算強度與體量快速增長的行業,尤為顯著。

企業正通過戰略合作與投資積極順應這一趨勢。2024年1月,OpenAI與微軟宣布深化合作,推動基于Azure平臺的人工智能數據中心投資。亞馬遜云科技(AWS)也通過整合Trainium和Inferentia芯片強化AI基礎設施,以應對特定工作負載需求。

此外,英偉達于2023年4月與Equinix達成合作,在全球托管數據中心部署NVIDIA DGX基礎設施。這些投資凸顯出市場對專業設施快速增長的需求,此類設施能有效滿足日益提升的AI處理要求。隨著更多機構持續加碼AI應用,以AI為核心的數據中心擴張將繼續成為行業增長基石。

制約因素:數據隱私和網絡安全擔憂

AI模型本身容易遭受對抗性攻擊、模型反轉和數據投毒等威脅,這給數據完整性和系統可信度等帶來額外隱患。此外,大多數AI數據中心集中化的特點,使其極易成為勒索軟件和DDoS攻擊的目標。隨著歐盟《通用數據保護條例》、加州《消費者隱私法案》等數據隱私法規日趨嚴格,企業合規負擔不斷加重,這可能阻礙AI系統在數據中心的快速部署。

盡管這往往需要大量安全基礎設施和治理機制投入,但相關法規強制要求企業確保數據安全處理、AI決策可解釋性及責任追溯。例如,2023年美國某大型醫療集團曾因數據濫用和合規問題,短暫停用AI診斷工具,凸顯運營風險。

隨著第三方AI解決方案在數據中心的滲透率提升,企業對數據流的可見性和控制力問題日益突出,這進一步引發合規難題。此類問題不僅帶來運營隱患,還存在聲譽風險,導致許多企業在完善數據安全體系前,不得不暫緩或縮減AI基礎設施的投入規模。

機遇:對超大規模數據中心需求增加

隨著超大規模數據中心需求的持續攀升,人工智能數據中心市場正迎來重大發展機遇。企業和云服務提供商正加速升級AI運營能力,以高效處理海量計算負載、大規模數據及高并發AI任務,推動基礎設施需求持續增長。

超大規模數據中心通過部署數以萬計的服務器,提供可擴展性、冗余保障和能源效率——這些特性對支撐生成式AI、深度學習和實時分析等應用至關重要。此類數據中心針對復雜的AI訓練與推理工作負載進行優化,其能效表現與延遲優化的組合特性,使其成為大規模AI部署的理想選擇。

Meta(Facebook)正在建設專為AI工作負載設計的下一代數據中心,采用定制芯片和液冷解決方案;2023年8月,微軟與布魯克菲爾德合作建設由可再生能源驅動的大型AI數據中心。這些戰略舉措印證了超大規模基礎設施正成為AI創新的基石。隨著AI應用持續普及,市場對超大規模AI數據中心的需求將加速釋放,開創全新增長空間。

挑戰:能源消耗和環境因素

能源消耗與可持續發展問題,正成為人工智能數據中心行業面臨的重大挑戰。人工智能應用(尤其是大模型訓練)需要極高的計算強度,這不僅導致電力需求激增,更推高了碳排放量。

與傳統數據中心不同,AI驅動的工作負載要求持續高性能運算,由此產生兩大難題:能源使用強度顯著提升,冷卻基礎設施負擔加劇。在各國政府強制要求企業降低碳排放、轉向綠色技術的背景下,數據中心的可持續發展壓力與日俱增。這對于可再生能源供應不足或電力成本高昂地區的AI數據中心發展,尤為不利。

谷歌推行“碳感知計算”技術,通過動態調度工作負載至清潔能源富集區域;微軟則聯合Heirloom等氣候科技公司試點碳清除項目,以抵消數據中心排放。盡管這些舉措取得進展,但AI工作負載復雜度的增速持續超越節能技術創新步伐。若不能實現系統性突破,AI數據中心的環境影響將持續成為制約其長期規模擴張的關鍵瓶頸。

不同類型數據中心分析

混合部署數據中心(兼具本地化設施與云基礎設施優勢),預計將成為人工智能數據中心市場增長最快的領域。隨著企業加速應用人工智能技術,這種部署模式既能保障敏感數據的本地化管控,又可借助云的彈性擴展與強大算力處理高負荷任務。

混合架構通過動態分配AI工作負載顯著提升成本效益與運行效率。當前,微軟Azure Arc、谷歌Anthos和AWS Outposts等混合云系統正獲得企業重點投資,這些方案實現了本地基礎設施與公共云服務的無縫銜接。

邊緣人工智能的興起進一步推動混合模式發展——邊緣節點負責數據預處理,核心智能則集中于中央數據中心完成。隨著企業對AI基礎設施靈活性、安全性與成本效益要求的持續提升,混合部署模式將加速普及,從而推動人工智能數據中心行業的顯著發展。

超大規模數據中心,憑借能夠高效處理海量AI工作負載。預計將在整個預測期內主導人工智能數據中心市場份額。這類數據中心具備先進架構,支持高密度服務器部署、GPU/TPU等專用AI加速器以及超大存儲容量,可無縫運行深度學習、模型訓練和實時推理等計算密集型復雜應用。

隨著各行業企業紛紛部署AI技術用于預測分析、自動化及生成式AI解決方案,對可擴展基礎設施的需求持續增長。超大規模數據中心憑借彈性擴展能力、強大算力及高速網絡配置,正完美契合市場日益增長的需求。

地區分析

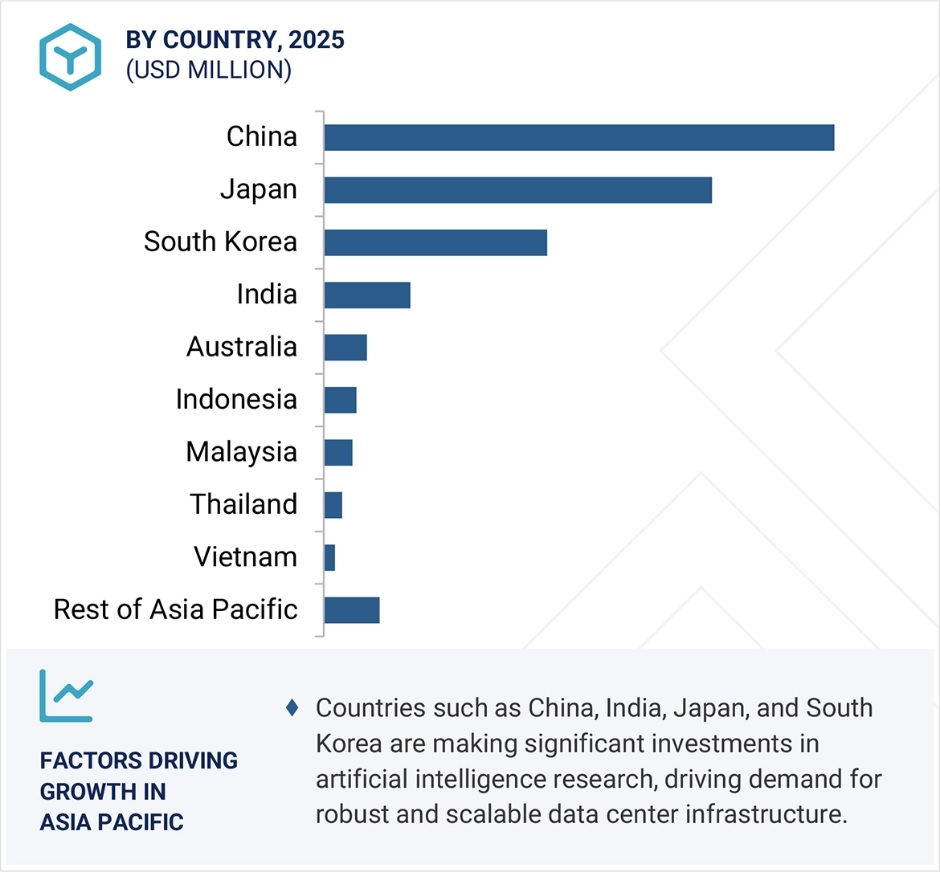

亞太地區預計將在預測期內以最高復合年增長率領跑全球AI數據中心市場,這主要得益于三大驅動因素:數字化轉型加速、多行業AI應用滲透率提升,以及政府主導的AI基礎設施扶持政策。

中國、印度、日本和韓國等國家正通過強力投資人工智能研發,持續推高對高性能、可擴展數據中心的需求。其中中國表現尤為突出,其在智慧安防、工業自動化和智慧城市等領域的大規模AI部署,正催生對專用數據中心的爆發性需求。各國國家級AI戰略——如印度“國家人工智能使命”與日本“社會5.0”計劃——通過構建有利的監管與投資生態,進一步加速了AI數據中心的擴張。

該地區超大規模數據中心運營商、云服務商及科技巨頭的密集布局更推動市場蓬勃發展。阿里云、騰訊云和華為云等企業正重金投入AI專用數據中心建設,以滿足激增的云服務需求。此外,亞太地區龐大的互聯網人口基數、快速提升的網絡覆蓋率以及蓬勃發展的數字經濟,正產生需要本地化AI處理的巨量數據。在經濟增長、政策支持與企業AI應用三重因素疊加下,亞太地區已確立為全球AI數據中心市場增長極。